企業内確定拠出年金

企業内確定拠出年金

About

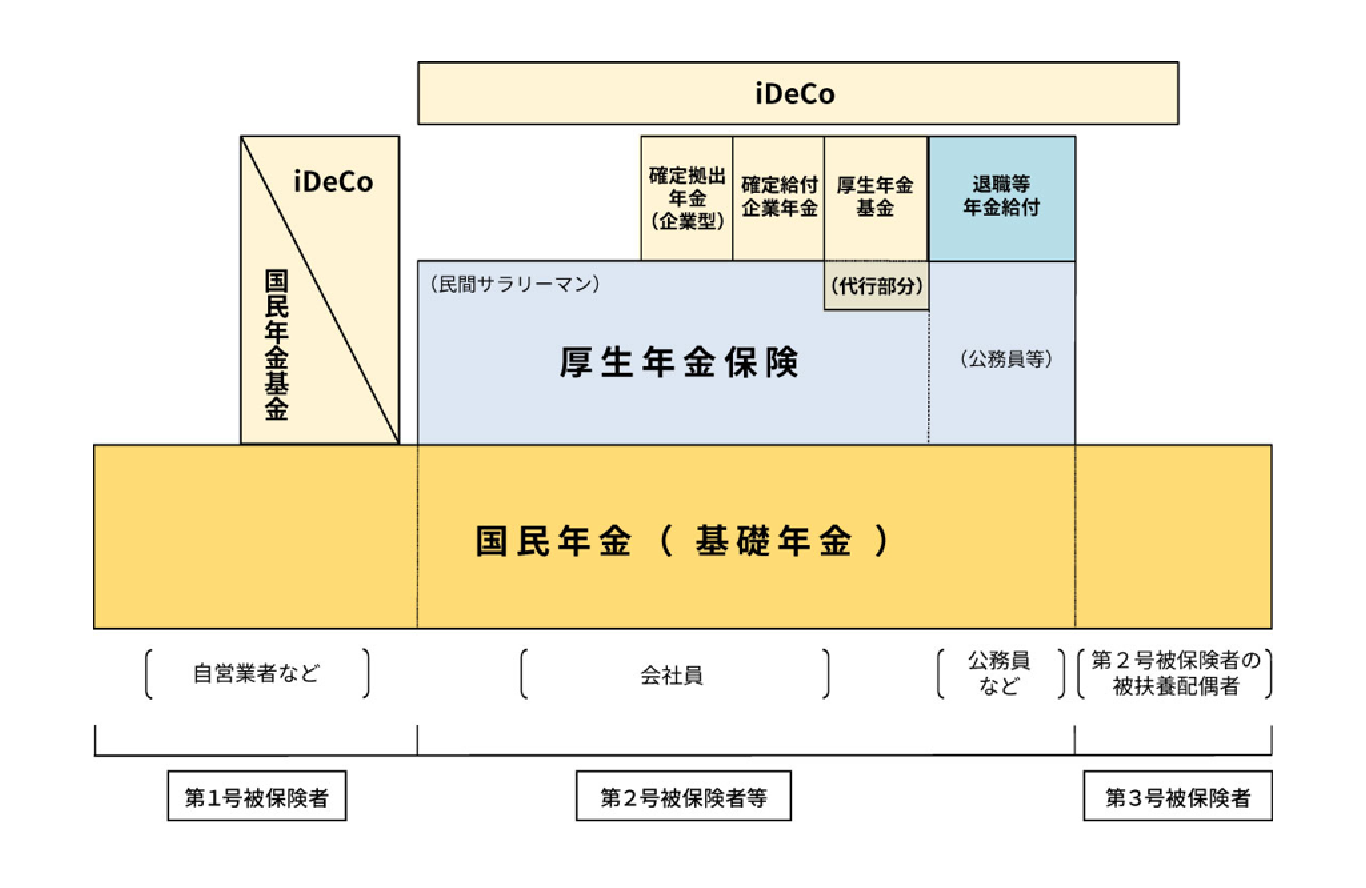

日本の公的年金制度は、3つの年金から構成されているため、「三階建て」と呼ばれています。まず、一階部分として、20歳以上の全国民が加入する国民年金があります。これは、加入期間の長さによってもらえる金額が決まる仕組みです。

次に、二階部分として民間のサラリーマン・公務員等が加入する厚生年金保険、自営業者・フリーランスが加入する国民年金基金があります。厚生年金保険は法律で加入条件が決められているので、選択の自由はありません。一方、国民年金基金は任意加入です。

最後に、三階部分として、従業員を対象として企業が独自に運営する企業年金制度があります。これらの年金制度に加え、「確定拠出年金」が登場しました。確定拠出年金には、個人型確定拠出年金(以下iDeCo(イデコ))と、企業型確定拠出年金(以下企業型DC)の二種類があります。

弊所で提供できる企業内確定拠出年金

Point1

弊所はSBIベネフィットシステムズの登録パートナーとなっており、SBI証券が提供しているiDeCo(個人型確定拠出年金)、企業型DC(企業型確定拠出年金)をご提案します。

企業型確定拠出年金とは

Point2

企業型確定拠出年金は、役員・従業員のための会社の年金制度です。法人が制度を導入し、掛金を負担します。掛金や制度運営の費用は全額が法人経費となります。また、掛金の積み立てに加入者の選択権を付与することで、財形年金のような希望者加入の制度として設計することも可能です。

iDeCo(個人型年金)と比較すると、加入者1名あたりの拠出限度額が月額5万5千円までと大きいこと、掛金は全額個人の所得と見做されないため社会保険料の対象からもはずれること、制度運営の費用は全額法人負担で経費として認められることなど、法人で実施することの魅力が大きい制度です。

個人型確定拠出年金とは

Point3

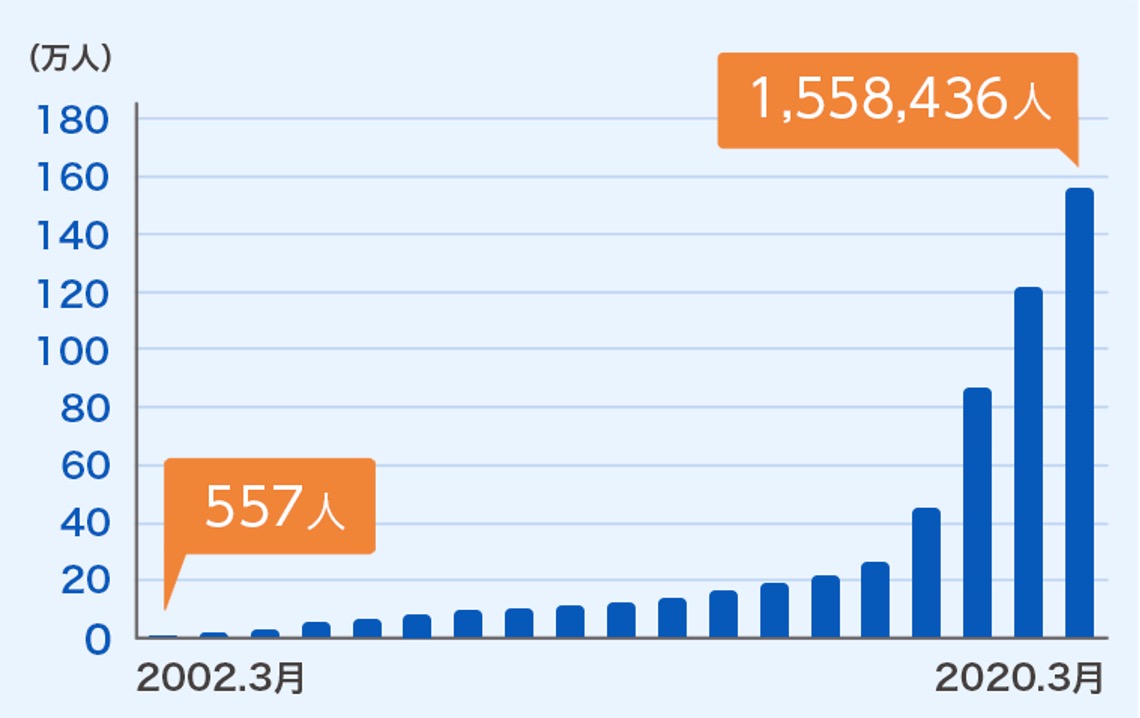

個人型確定拠出年金とは、将来にそなえて自分で作る私的年金の制度のこと。

個人型確定拠出年金 iDeCo(イデコ)では、自分で拠出した掛金を60歳になるまで自分自身で運用し、原則60歳以降に老齢給付金として受け取ります。

節税しながら資産形成ができ、月額5,000円と少額からでもはじめられるので、投資経験がない方にも将来のお金の準備をする方法としておすすめの制度です。

弊所で提供できる企業内確定拠出年金

Point4

弊所はSBIベネフィットシステムズの登録パートナーとなっており、SBI証券が提供しているiDeCo(個人型確定拠出年金)、企業型DC(企業型確定拠出年金)をご提案します。

ここがポイント!SBI証券の企業型確定拠出年金!

Point5

ポイント1加入人数の制限なし!1名から導入可能!

加入者1名から、役員のみの会社でも導入可能! SBI証券なら、一般の金融機関ではお引き受けが難しい中小企業の皆様にも、企業型確定拠出年金にご加入いただけます。

ポイント2選択 制の設計で、税・社会保険料負担の軽減を実現!

確定拠出年金の掛金は全額非課税!さらに社会保険料の算定からも外れるため加入者の積み立て効果は大きくなり、会社にかかるコストの軽減となる可能性があります※。

ポイント3iDeCoからの移換にも大きなメリット!

加入者1名から、役員のみの会社でも導入可能! SBI証券なら、一般の金融機関ではお引き受けが難しい中小企業の皆様にも、企業型確定拠出年金にご加入いただけます。

毎月の掛金も2倍以上※積み立てできます!さらにiDeCoより5年間長く(最長65歳まで)積み立てることができます。